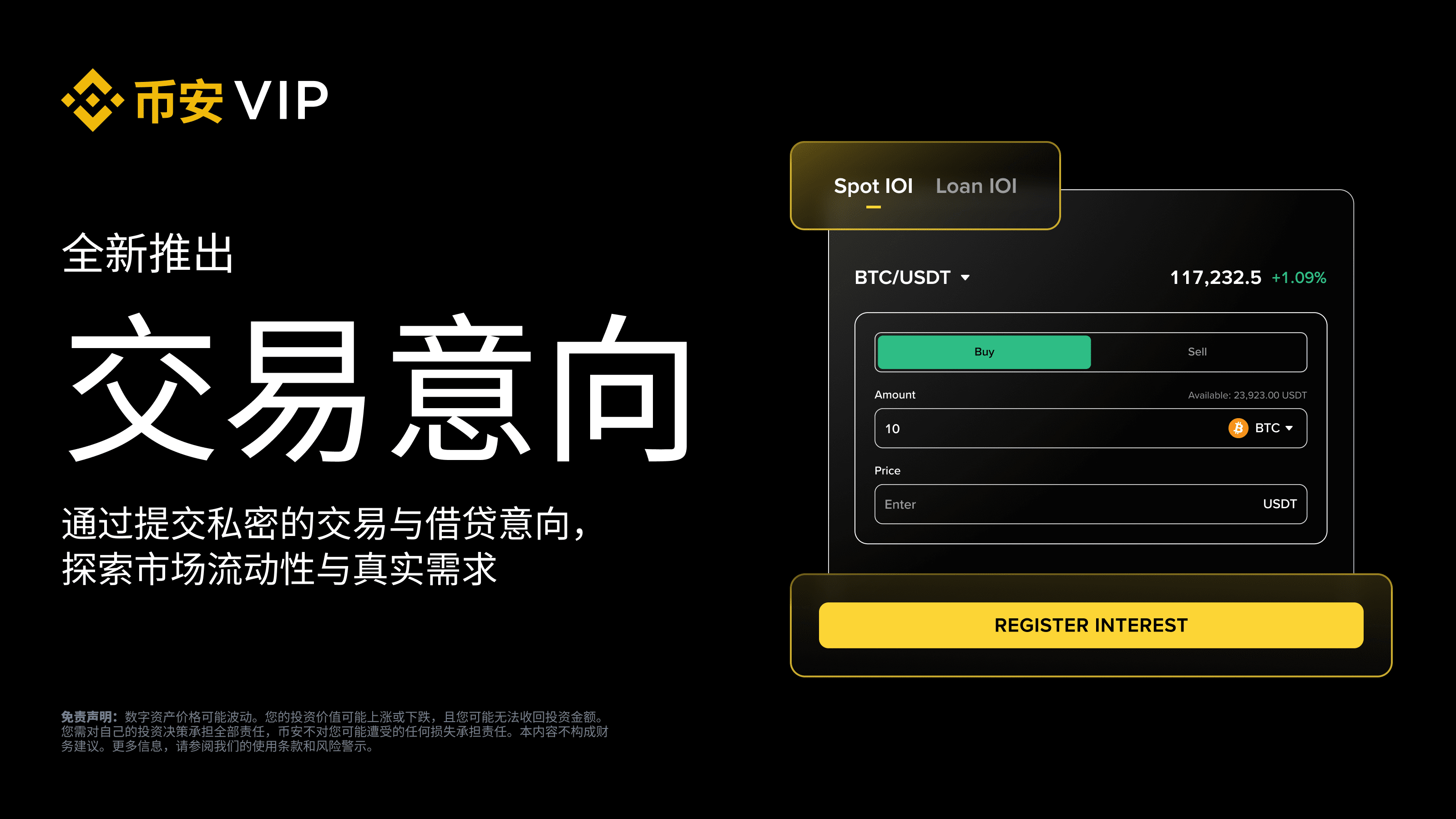

幣安交易意向(IOI)功能上線後,很多人第一反應是:這不就是“先問問價、先探探水溫”嗎?但真正做過大額單的人都明白,問題從來不在“有沒有價格”,而在“價格從哪兒來、會不會被你自己嚇跑”。當一筆體量不小的買入或賣出直接丟進公開訂單簿,盤口會立刻變得緊張:價差被拉開,掛單被抽走,滑點開始像漣漪一樣擴散,隨後連帶觸發量化策略、做市模型和情緒交易者的跟隨。更麻煩的是,市場並不需要知道你是誰,只需要知道“有人在動”,就足以把你的成本抬高或把你的成交價壓低。在傳統金融裡,面對這種“資訊洩露=成本上升”的現實,機構早就形成了一套更剋制的溝通方式:先用一種非約束性的表達,把自己的興趣、規模和大致條件悄悄遞給可能的對手方與做市渠道,再決定是否進入下一步談判與執行。這就是 Indication of Interest(意向表達,簡稱 IOI)在很多場景裡被反覆使用的原因。幣安在 2025 年 12 月 11 日釋出公告,宣佈在其場外交易與執行服務套件中引入 IOI 機制,面向 VIP 與機構客戶提供更私密的流動性發現路徑,並作為 RFQ(報價請求)與高接觸執行服務的補充。👉在觀看本文內容時,如果你有需要可以先進行幣安Binance下載安裝註冊,這樣在你閱覽的同時就能同步跟著體驗,讓你在搜尋與實踐中更容易找到所需資訊。

市場為何需要IOI

加密市場越成熟,機構交易與融資的需求越“像機構”。過去很多大單還能靠深度較好的主流幣訂單簿硬吃,但當資金開始分散到更多資產、更多期限與更多策略上,公開訂單簿的代價會被放大:一方面,公開掛單天然會暴露方向與規模,甚至暴露“你願意為成交付出多少”;另一方面,流動性並不是恆定存在的,尤其在中盤資產、長尾幣種、跨幣對調倉或臨時風控調整時,真實可成交的流動性往往藏在做市商與機構之間的私下溝通裡。你越急著“立刻成交”,越容易付出更高的隱性成本。很多成熟交易者也會用 RFQ 去爭取更接近“塊成交”的價格,但 RFQ 的效率並不總是理想:當你向多個渠道盲目撒網,詢價本身也可能讓市場察覺你的意圖,尤其在同一資產、同一時間視窗內反覆詢價時,資訊的噪音會越來越大。IOI 的設計思路更像“先把興趣投遞到一個更合適的暗池入口”,在不承諾成交的前提下,先判斷市場上是否存在匹配的交易意願,再決定是否進入報價與執行階段。

IOI到底是什麼

從概念上說,IOI 是一種“非約束性的意向表達”,用於告知潛在對手方:你可能想買、想賣,或者想借入、想借出某類資產/資金,但此刻還不構成正式訂單,也不等同於承諾成交。在傳統市場語境裡,它常被用來評估興趣、聚合潛在流動性,或在敏感交易中降低對外資訊暴露的機率。它和“直接下單”的區別,在於 IOI 更強調溝通與試探:先把條件擺出來,讓合適的對手方來響應,然後再進入更嚴謹的定價、風控與執行流程。把 IOI 放到加密場景,意義會更直觀。大額交易者真正擔心的不是“沒人賣/沒人買”,而是“有人賣/有人買但我一動就把價格打壞”。IOI 的價值就在於,它讓你在訂單簿之外先確認一件事:在你期望的價格區間與規模下,市場到底有沒有真實興趣。如果有,你再進入更精細的撮合與成交;如果沒有,你也能儘早調整策略,例如拆分交易、延長執行視窗、換更深的交易對、或改用更合適的融資安排。

👉如果你對世界貨幣有興趣瞭解的話,不妨直接進行幣安Binance下載安裝註冊,這樣讓功能更加直觀易懂。

幣安IOI定位

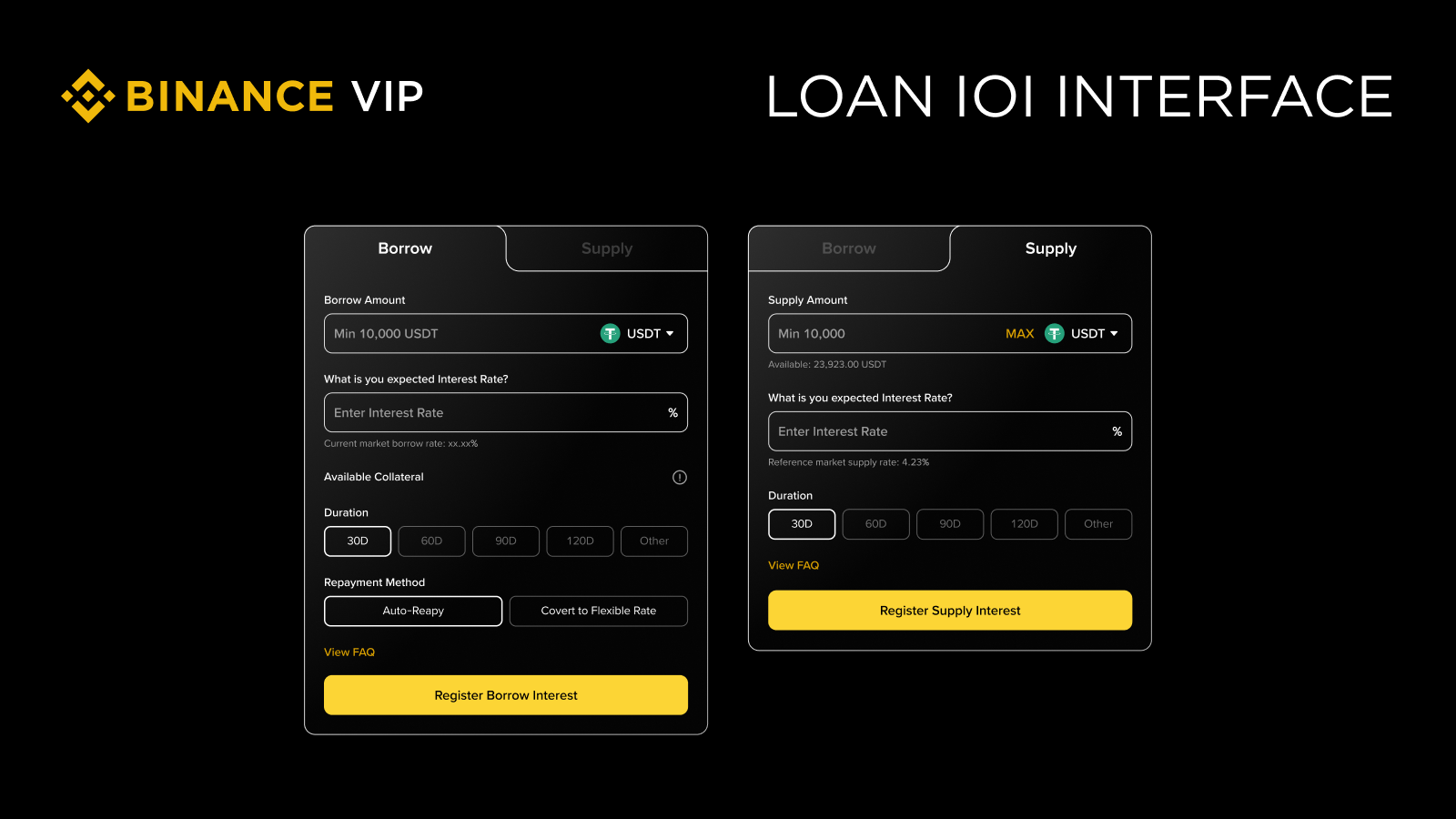

根據幣安釋出的介紹,幣安 IOI 被納入“場外交易與執行服務”套件中,面向 VIP 與機構交易者開放,核心目的不是取代 RFQ,而是補齊它在“前置流動性發現”環節的空白。幣安將 IOI 分為兩類:現貨 IOI 與借貸 IOI。現貨 IOI 用於私下表達買入或賣出意向;借貸 IOI 則用於表達借入或借出意圖,並與其存貸基礎設施結合,由 OTC 交易臺協助匹配對手方。更關鍵的一點是“私密”。幣安強調,IOI 的提交不會出現在公開訂單簿上,意向在系統內以私密方式傳遞與匹配,旨在降低意圖洩露帶來的滑點與不必要關注。對大額交易者而言,這一點往往比“價格好一點”更重要,因為執行成本里最難控、也最容易被忽略的,恰恰是市場影響與資訊擴散的連鎖反應。

在定位上,IOI 更像是 RFQ 之前的一層“預溝通”。RFQ 通常意味著你希望獲得更明確的報價並更接近成交,而 IOI 則允許你在尚未準備下達成交指令時,先把需求輪廓傳遞出去,觀察市場是否存在願意響應的對手方。很多機構的真實工作流往往是:先用 IOI 試探流動性與可行條件,再把範圍收斂到更可執行的引數,最後進入 RFQ 或高接觸執行,由交易臺協助完成拆單、對沖或跨品種的組合執行。這種層層遞進的方式,目的是把“資訊暴露”控制在可承受範圍內,同時把時間與溝通成本用在最可能成交的路徑上。

現貨IOI場景

現貨 IOI 的典型場景,是你需要在某個價格水平附近完成一筆相對集中的買入或賣出,但又不希望在訂單簿上留下明顯痕跡。比如一位量化基金要調倉,目標資產並非最深的頭部幣種,而是流動性中等、但對價格衝擊更敏感的幣種;再比如某些做市或套利團隊需要在特定時間視窗內完成頭寸轉換,如果公開下單,容易被對手盤識別並“反向定價”。此時,先提交 IOI,把資產、方向、目標價格區間和規模的意向遞給 OTC 交易臺,讓更廣泛的流動性網路來尋找匹配,往往能獲得更穩定的執行路徑,在幣安Binance 的 OTC 執行體系裡,這類“先探流動性、再收斂條件”的做法尤其適閤中盤與長尾資產的敏感成交。需要強調的是,IOI 不是讓你繞開風控,也不是讓你“暗中下單”。它更像一張提前遞出的名片:你表達了興趣,但仍保留撤回或調整的空間。對交易團隊來說,這種空間可以用來做兩件事:其一,把成交與否的主動權握在自己手裡,而不是被市場波動推著走;其二,在真正成交前,先把對手方與報價質量看清楚,減少臨門一腳才發現“成交代價太高”的尷尬。

在實務層面,現貨 IOI 的“寫法”往往決定了反饋質量。把價格寫得過於死板,可能導致無人響應;把規模寫得含糊,又會讓對手方難以評估庫存與風險敞口。更穩妥的方式,是在內部先確定一個可接受的價格區間與執行視窗,並圍繞資產、方向、規模範圍與關鍵偏好(例如是否允許分批成交、是否接受部分成交)給出足夠清晰的條件,讓 OTC 交易臺能更快篩選出真正可成交的對手方,再把談判集中在最有價值的條款上。

借貸IOI場景

如果說現貨 IOI 解決的是“怎麼在不驚動市場的情況下完成交易”,借貸 IOI 更像是在解決“資金怎麼更有效率地流動”。高淨值與機構賬戶裡經常存在兩類相反的狀態:一端是短期要用錢、要擴張倉位、要補保證金的資金需求;另一端則是階段性閒置、希望獲得穩健收益或最佳化資金佔用的資金供給。公開市場的借貸利率並不總能滿足雙方的期限與定價偏好,而當你用更激進的方式去尋找對手方時,資金需求本身也可能被外界解讀為“你要加槓桿/你遇到壓力”,從而引發不必要的市場聯想。幣安在介紹中提到,借貸 IOI 允許使用者以借款方或貸款方身份設定自定義借貸條款,由 OTC 交易臺去匹配感興趣的對手方,作為一種更定製化的流動性管理路徑。對機構來說,這意味著借貸不再只是“看利率表選一檔”,而是可以圍繞期限、規模與成本做更細的談判,把資金當成一條可配置的生產要素來管理。

私密與合規邊界

“私密”不等於“無邊界”。IOI 的核心價值在於不把意圖公開到訂單簿,並透過 OTC 與執行服務體系來完成更謹慎的撮合與執行,但它並不改變交易與借貸本身需要遵守的平臺規則、合規要求與風控流程。幣安Binance平臺在公告中強調,這是面向 VIP 與機構工具套件的功能,且不同地區可能存在可用性差異;同時也提示若不同語言版本存在差異,應以英文原版為準。對跨地域運營的機構而言,這些提醒往往意味著:在把 IOI 納入日常執行流程前,法務與合規團隊需要先確認本地適用範圍與內部審批路徑。從交易執行角度看,私密機制主要減少的是“外部市場”的可見度,而不是減少內部風控的可見度。交易團隊仍然要面對額度管理、結算安排、保證金與抵押品要求、以及對手方信用評估等現實問題。IOI 只是把這些問題放到了更適合機構協商的環境裡,讓你在談判與執行前有更多空間做盡調與比較。

流動性發現邏輯

很多人把流動性理解成“盤口厚不厚”,但機構更在意“能不能在自己可接受的價格影響下完成規模”。IOI 的邏輯,是把流動性發現從“被動看盤”變成“主動尋人”。當你提交 IOI 後,系統會把你的意向傳遞給可能響應的交易對手方網路,在不公開曝光的前提下,觀察是否有人願意在你的條件附近成交或提供借貸。這個過程像是在把市場裡分散的興趣提前聚合起來,讓你看到一個更貼近真實成交可能性的答案,而不是被訂單簿上的表面深度誤導。更重要的是“反饋速度”。如果在目標條件下幾乎沒有響應,你就不必繼續用更高的頻率去 RFQ,或在訂單簿裡試探性掛單導致自己暴露。你可以立刻調整策略,比如改變規模、換執行時間、改變價格區間,或者把交易拆解成多段執行。這種快速試錯,對減少市場影響的價值往往大於一次性追求極致報價。

交易匹配與談判

IOI 可以被理解為“談判前的開場白”。它讓你先把方向、規模與偏好交代清楚,讓對手方選擇“要不要接這個球”。當有興趣的對手方出現時,你就進入更熟悉的機構式流程:比較條款、評估對手方質量、討論執行方式,最後再決定是否以 RFQ 或更高接觸的執行服務來完成成交。幣安的描述也指出,IOI 作為初始接觸點,支援使用者在私密環境中收集與比較潛在報價,必要時可以暫停、調整或繼續開放意向,以吸引更合適的報價與對手方。對交易臺而言,這種流程也更高效。因為真正消耗資源的,從來不是“有沒有興趣”,而是“興趣是否足夠真實、條件是否足夠明確”。IOI 先把模糊需求過濾一遍,能讓後續報價更貼近執行現實,也減少雙方反覆溝通的摩擦成本。對於需要在多資產、多賬戶、多策略之間協調的機構團隊,這種效率提升往往能直接反映在全年執行成本上。更進一步,IOI 也有助於把“談判內容”從價格單點,拓展到更完整的執行條件,比如結算方式與到賬節奏、是否需要分段執行、在波動放大時是否允許重新定價、以及如何處理未成交的剩餘規模。對機構而言,這些細節往往比名義價格更決定最終收益,因為它們直接影響資金佔用、風險敞口和對沖成本。

👉 提示:舊版本不一定支援最新的功能,建議使用者始終保持最新版幣安Binance下載安裝,以便獲取完整功能與最新最佳化體驗。

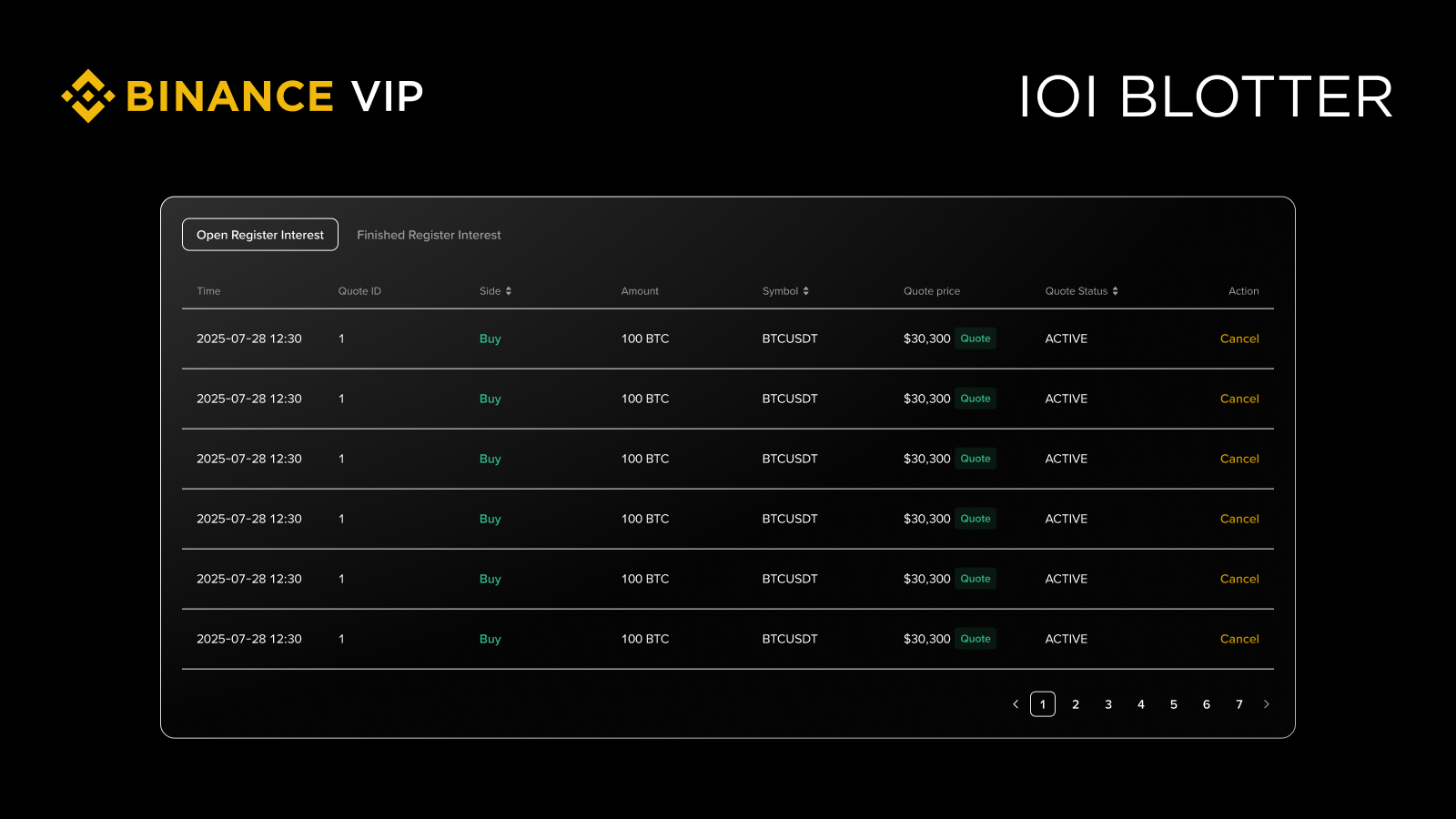

記錄簿與協作

在機構交易裡,最怕的不是“一個人下錯單”,而是“團隊資訊不同步”。幣安在產品介紹中提到 IOI 記錄簿功能,會在 IOI 頁面展示未完成與已完成意向的概覽,用於增強使用者團隊與 OTC 交易臺之間的跟蹤、報告與溝通。對機構來說,這等於把“意向—反饋—執行—覆盤”的鏈路留痕,便於內部風控、財務與運營團隊回看每一次執行決策的依據,也更利於把經驗沉澱成標準化流程。當市場波動放大、或交易團隊需要在短時間內調整資金與倉位時,有一套可追溯的溝通記錄往往比“當下成交價更好看”更重要。它能讓機構在面對審計、內部合規抽查或策略覆盤時,說明自己為什麼選擇某個執行路徑、為什麼在某個時間點成交或撤回,減少操作風險帶來的二次成本。

如何開始使用

幣安給出的路徑相對直接:VIP 與機構客戶可透過 VIP 專區或 App 進入場外交易與執行服務頁面,選擇“交易意向/IOI”標籤,然後在現貨 IOI 或借貸(貸款)IOI 中根據策略輸入引數並提交,隨後在記錄簿中跟蹤狀態並管理已提交的意向。實際操作中,建議交易團隊在首次使用前就把內部審批、額度與風險閾值先設定清楚,避免把 IOI 當成“隨手一問”,導致意向頻繁變更而影響溝通效率。

結語

最後需要回到一個容易被忽略的事實:IOI 的本質是“表達興趣”,不是成交保證。它能降低資訊洩露與市場影響,但無法消除價格波動、流動性枯竭、對手方條件變化等客觀風險。尤其在借貸場景中,利率、期限、抵押品與風控條款的細節,決定了資金效率,也決定了潛在風險暴露。把 IOI 視為一種更專業的前置工具,而不是一種“更隱秘的捷徑”,才是機構交易團隊能長期受益的關鍵。從更大的行業視角看,幣安在 OTC 與執行服務中引入 IOI,代表一種趨勢:加密市場正在把傳統金融裡成熟的機構工作流搬進來,用更標準化、可協商、可追溯的方式來處理大額交易與融資需求。對 VIP 與機構交易者而言,這類工具的價值不在於“讓交易更神秘”,而在於讓交易更可控、更可覆盤、更接近專業資本對執行質量的要求。

免責宣告與風險提示

本文所載內容可能涉及並非適用於您所在地區的產品或服務,僅供一般性參考之用。本文不保證資訊在未來某一時段仍然準確、完整或適用。文中資訊不構成任何形式的要約、招攬或承諾,也不應被視為投資、財務、法律或稅務建議。本文所述觀點僅代表作者或資訊來源的分析立場,不代表幣安Binance官方或其關聯實體的意見。對於內容中的任何事實性錯誤、遺漏或資料更新延遲,作者與釋出方均不承擔責任。

數字資產(包括穩定幣)屬於高風險類別,價格可能劇烈波動,甚至存在全部損失的可能。在做出任何投資、購買或持有決定前,建議您根據自身財務狀況、風險承受能力及相關法律環境,謹慎評估並諮詢獨立的法律、稅務或投資顧問。本文引用的市場資料與統計資料僅供參考。儘管在整理相關資料、撰稿、編輯與製作圖片過程中已採取合理的審慎措施以確保準確性,但不保證其完整性或時效性,對由此引發的任何後果概不負責。

相关文章

幣安Meme Rush有哪些趨勢?

當“發一個代幣”逐漸變得像“發一條梗圖”一樣簡單,Meme幣...

幣安有什麼支付渠道?

從第三方觀察者的角度看,“幣安支付方式有哪些”並不是單一按鈕...

幣安現貨交易有哪些技巧?

在不少使用者的直覺認知中,現貨交易往往被等同為一套可以照著執...

幣安保本賺幣的流動質押有沒有風險?

在加密資產領域,權益質押一直被視為相對穩健的收益方式之一。透...